Por Ronald D. Moncayo Paz

Ronald D. Moncayo Paz, conferencista, analista económico, advierte sobre el comportamiento del tipo de cambio, en el sentido que el juego de apreciaciones y depreciaciones del peso mexicano no le conviene a los remitentes de remesas; es dañino a las finanzas públicas; y afectan seriamente a los pequeños empresarios que importan insumos o materias primas.

Ante ello, es necesario regular las coberturas cambiarias para disminuir la especulación que se produce con ellas en los mercados de derivados.

Introducción

El Presidente Andrés Manuel López Obrador ha venido denunciando que las variaciones del tipo de cambio nada tienen que ver con el desempeño de la economía nacional. Lo cual es muy correcto. Pero también, se debe observar que dicha pretensión se encuentra en el contexto de otros hechos promovidos por el conservadurismo nacional e internacional, cuyas causas son:

- Desestabilizar el régimen anticorrupción mexicano, que les permite hacer de las suyas en los contratos y concesiones con un poder judicial vendido a sus intereses. Es decir, buscan desbarrancar la Reforma Judicial

- Evitar un despliegue mayor del Segundo Piso de la 4T, procurando generar caos en las Finanzas Públicas, obligando a la adquisición de deuda, para que el FMI imponga sus “cartas de intención” y se recorten el presupuesto de los Programas Sociales (que no están en la constitución) y de la Agenda de Infraestructura.

- La inestabilidad del tipo de cambio –entre apreciaciones y depreciaciones– no favorece a las familias mexicanas que reciben remesas, porque les impide realizar planificación de créditos, de gastos de consumo y de construcción o de pequeños negocios, al recibir – de manera súbita– menos o más pesos por la misma cantidad de dólares remitidos.

En este Documento de Trabajo, se propone una explicación, de manera muy breve, sobre los orígenes de los vaivenes en el tipo de cambio con la finalidad de realizar –desde la Cámara de Diputados y otras organizaciones– una propuesta o un conjunto de soluciones que los contrarresten.

TIPO DE CAMBIO

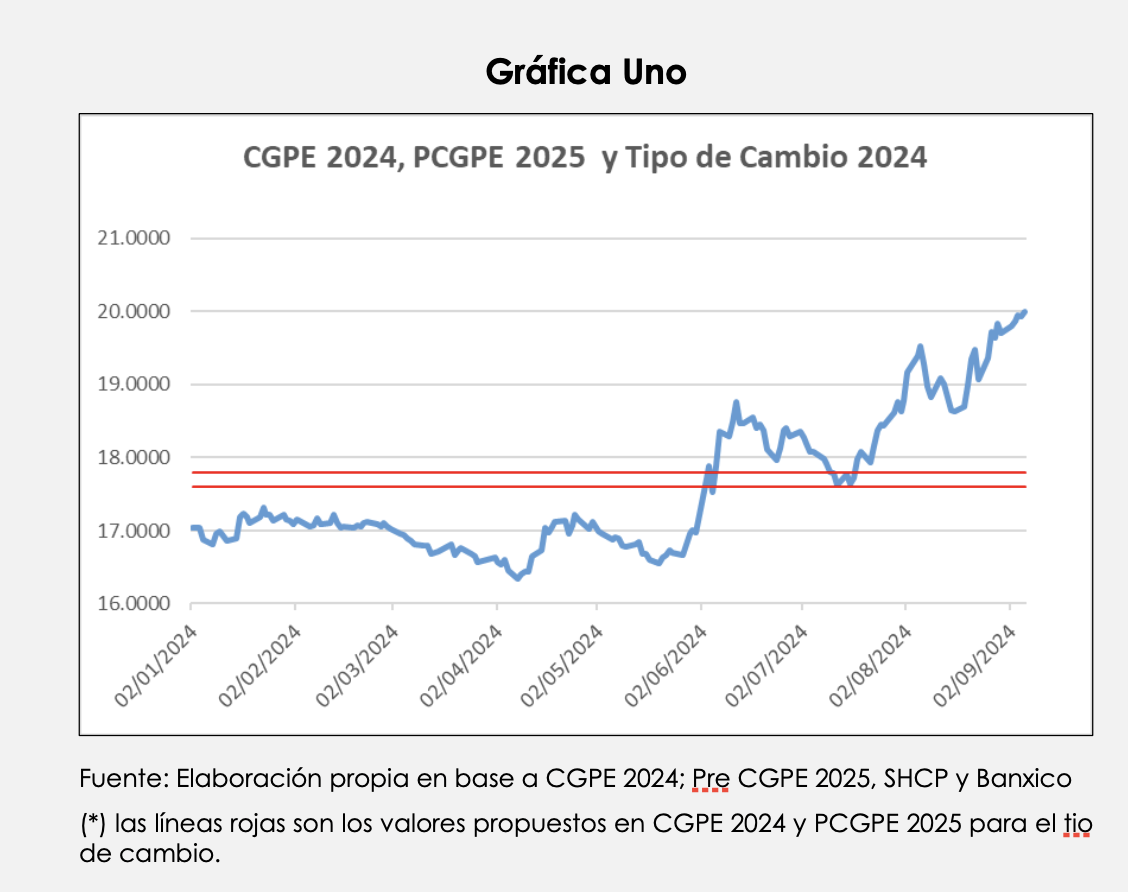

Según “Pre Criterios de Política Económica 2025” se espera para fines del año 2024 un tipo de cambio igual a 17.8 y un promedio anual de 17.6. Mientras para el 2025 sería de 18.0 pesos por dólar para el final del período.

Pero en marzo de 2024, cuando La Secretaría de Hacienda presentó los “Criterios Generales de Política Económica 2024” se consideraba 17.6 para el cierre del año 2024. Es decir, se hizo un ajuste de 20 centavos.

¿Qué está pasando?

En lo que va del año 2024 el tipo de cambio –conocido en los mercados de derivados como Índice USDMXN – se ubica por semanas y meses fuera de esos rangos, tal como apreciamos en la Gráfica Uno (*)

En los primeros meses – y desde el año anterior – se comentó mucho sobre las causas del “súper peso” dada su apreciación continua. Sin embargo, a partir de mayo, precisamente cuando ya se visualizaba un triunfo contundente de la Dra. Sheinbaum, se inició una escalada de mini depreciaciones que acumuladas dieron por resultado que el USDMXN estuviera por encima del 17.8 llegando hoy 09/09/2024 a 19.87 pesos por dólar

Se debe recordar que un sube y baja de la paridad peso/ dólar, afecta a las finanzas públicas, tanto en los ingresos, como en la ejecución del gasto y pago de la deuda en tiempo y forma. Por ejemplo, según el Sub Secretario de Hacienda, Gabriel Yorio, se había dejado de recibir 220,510 millones de pesos por efecto del “súper peso” solo por ingresos petroleros, pero esto podría aplicarse a favor o en contra en otros rubros como deuda externa, turismo, comercio exterior e IVA. El asunto de fondo es que el equilibrio presupuestal no se vea afectado; mientras que para el Banco de México, las pérdidas cambiarias llegaron en el 2023 a 440,016 millones de pesos.

Por otra parte, como se observa también en la gráfica, los días en que el tipo de cambio ha estado en los valores previamente adoptados por Hacienda son muy pocos.

¿Cuáles son las causas de estas variaciones, y quien estaría interesado en ellas?

Varias voces neoliberales, conservadoras, libertarias y demás han asociado las cotidianas depreciaciones al avance de la aprobación de la Reforma Judicial, lo cual pareciera un despropósito, pero que sí tiene un sesgo de verdad, debido al alto grado de especulación al que ha sido expuesto el peso en el Mercado de Derivados y en el Mercatile Exchange Chicago, que se ha convertido en una especie de baluarte de la oposición.

¿Cómo y por qué?

En la actualidad, las variaciones del tipo de cambio USDMXN tienen dos fuentes de origen muy definidas pero contrapuestas,

- La que proviene de la especulación

- La que proviene del funcionamiento económico real

Tradicionalmente el comportamiento del índice USDMXN estaba en función de las reservas internacionales, es decir, de la capacidad de Banxico para satisfacer la demanda de dólares. Pero hoy tenemos más de 220 mil millones de dólares en reservas –que siguen aumentando– y paradójicamente el tipo de cambio en vez de apreciarse se deprecia.

Como nota al margen, dicho sea de paso, este hecho, es uno más que tira al piso las enseñanzas de la rancia “teoría monetaria” sustentada en un equilibrio, pero para la oligarquía financiera mundial. Por ello la Cuarta Transformación deberá avanzar en una Ciencia de la Economía para el Bienestar.

Entonces, solo queda en pie, la posibilidad que la especulación que se genera con apuestas sobre el tipo de cambio, sea causa de estos desvaríos. Y esto es posible por el acarreo (carry trade) de montañas de monedas –en este caso de dólares y pesos– que los propietarios de grandes bancos; los propietarios anónimos de los Hedge Funds, de las de las corredurías, realizan de manera especulativa amparados en los llamados “mercados de derivados” que operan como casinos financieros las 24/7 mundialmente.

¿USDMXN un derivado más y/o un instrumento desestabilizador?

Hay que recordar que, un derivado es un instrumento cuyo valor está en función de otro instrumento o valor de un bien o servicio a futuro. Por ejemplo, la relación entre monedas o tipo de cambio está sujeta a aumentar o disminuir y eso constituye una variabilidad sobre la que se hacen contratos que en realidad son apuestas.

Así que, quienes tienen capacidad de manipular grandes cantidades de dinero juegan a ganar con llevar o traer monedas de un mercado a otro, lo cual puede generar desestabilizaciones monetarias de países o grupos empresariales. Esto ya ocurrió muchas veces en el mundo.

Para tener una idea, en el Chicago Mercantile Exchange se mueven diariamente, un promedio de 45,000 contratos a futuro, — es decir cuasi apuestas o apuestas — sobre el tipo de cambio peso/dólar que da un aproximado de veintidós mil 500 millones de pesos en valor nominal. Al inicio de las depreciaciones recientes del peso, se movieron cerca de 100 mil contratos diarios.

El año 1998 se creó el Mercado de Derivados (MEXDER) con la finalidad de darle formalidad a la especulación sobre valores futuros de bienes, servicios, monedas, deudas, tasa de interés, tipo de cambio y todo lo que se pudiera convertirse en lotería financiera.

A manera de conclusión

El componente controlable del tipo de cambio por el gobierno está prácticamente sujeto a la solvencia económica nacional. Y no tiene problemas mayores, Pero el componente que está en función de la especulación, es decir, principalmente en manos de grandes bancos, corredurías, fondos mundiales y otros actúan al margen del interés nacional de México. Por ello, urge acotar la voracidad de la usura.

Fuentes de consulta

www.fxstreet.es/rates-charts/usdmxn

30rates.com/usd-to-mxn-today-forecast-dollar-to-mexican-peso#google_vignette

www.wsj.com/market-data/quotes/fx/USDMXN

Saavedra García, ML Evolucion y análisis del mercado de derivados. En: Argumento vol 22 No 61,2009

SHCP, Criterios Generales, varios años

Banxico, series estadísticas, varios años.

.